謝逸楓:全國房地產(chǎn)投資連續(xù)5個(gè)月大幅增長

發(fā)布時(shí)間:2012-12-10 來源:謝逸楓的博客 編輯:木木

手機(jī)看文章

2012年12月9日上午9點(diǎn)35分,國家統(tǒng)計(jì)局公布包括CPI、PPI、固定資產(chǎn)投資、社會(huì)消費(fèi)品零售總額等一系列宏觀經(jīng)濟(jì)月度數(shù)據(jù)。這些宏觀經(jīng)濟(jì)數(shù)據(jù)顯示,宏觀經(jīng)濟(jì)面正延續(xù)著三季度以來穩(wěn)中有升的趨勢(shì),溫和復(fù)蘇態(tài)勢(shì)明顯,今年實(shí)現(xiàn)年初制定的經(jīng)濟(jì)增長目標(biāo)已成定局。11月份,全國規(guī)模以上工業(yè)增加值同比實(shí)際增長10.1%,比10月份加快0 .5個(gè)百分點(diǎn);1-11月份,全國固定資產(chǎn)投資326236億元,同比名義增長20 .7%,增速與1-10月份持平,環(huán)比增長1.26%;備受關(guān)注的居民消費(fèi)價(jià)格總水平(CPI)也在11月再次回到“2”時(shí)代,同比上漲2.0%,環(huán)比上漲0 .1%。

國家統(tǒng)計(jì)局網(wǎng)站公布數(shù)據(jù)顯示,在9日公布的數(shù)據(jù)當(dāng)中,投資、消費(fèi)數(shù)據(jù)回升明顯。投資方面:1-11月份,全國固定資產(chǎn)投資326236億元,環(huán)比增長1.26%;1-11月份,全國房地產(chǎn)開發(fā)投資64772億元,增速比1-10月份提高1.3個(gè)百分點(diǎn)。其中,固定資產(chǎn)投資同比增速在今年5月份達(dá)到全年最低的20 .1%之后維持著趨穩(wěn)回升的態(tài)勢(shì),達(dá)到20 .7%;而房地產(chǎn)開發(fā)投資則在連續(xù)4個(gè)月增幅維持15%之后,再次沖上16%的高點(diǎn),其環(huán)比增速更是從10月的提高0 .3個(gè)百分點(diǎn),擴(kuò)大到了11月提高1.3個(gè)百分點(diǎn)。消費(fèi)方面:11月份,社會(huì)消費(fèi)品零售總額18477億元,同比名義增長14 .9%.此數(shù)據(jù)也是在今年7月份消費(fèi)數(shù)據(jù)觸底至13.1%之后,連續(xù)4個(gè)月漲幅上升的最高點(diǎn)。

海關(guān)總署2012年12月10日公布今年1-11月外貿(mào)進(jìn)出口情況。據(jù)海關(guān)統(tǒng)計(jì),1-11月,我國進(jìn)出口總值35002.8億美元,比去年同期(下同)增長5.8%。其中,出口18499.1億美元,增長7.3%;進(jìn)口16503.7億美元,增長4.1%;貿(mào)易順差1995.4億美元。海關(guān)統(tǒng)計(jì)顯示,11月份,我國進(jìn)出口總值為3391.3億美元,增長1.5%。其中,出口1793.8億美元,增長2.9%;進(jìn)口1597.5億美元,與去年同期持平;貿(mào)易順差196.3億美元。1-11月,我國一般貿(mào)易進(jìn)出口18227億美元,增長4.3%。其中出口8922.3億美元,增長7.2%;進(jìn)口9304.7億美元,增長1.7%。一般貿(mào)易項(xiàng)下逆差382.4億美元,收窄53.7%。同期,我國加工貿(mào)易進(jìn)出口12210.5億美元,增長2.6%。

其中出口7832.7億美元,增長2.9%;進(jìn)口4377.8億美元,增長2%。加工貿(mào)易項(xiàng)下順差3454.9億美元,擴(kuò)大4.1%。此外,我國特殊監(jiān)管區(qū)域進(jìn)出口3651.7億美元,增長27.5%,高出我外貿(mào)總體增速21.7個(gè)百分點(diǎn)。其中出口1193.2億美元,增長44.1%;進(jìn)口2458.5億美元,增長20.7%。特殊監(jiān)管區(qū)域項(xiàng)下逆差1265.3億美元,擴(kuò)大4.7%。在與主要貿(mào)易伙伴的雙邊貿(mào)易中,1-11月中歐雙邊貿(mào)易總值4957.5億美元,下降4.1%。1-11月中美雙邊貿(mào)易總值為4386.2億美元,增長8.2%。同期,我與東盟雙邊貿(mào)易總值為3599.6億美元,增長9.3%。1-11月中日雙邊貿(mào)易總值為3028.5億美元,下降2.9%。同期,我國與俄羅斯和巴西雙邊貿(mào)易總值分別為806.2億和783.8億美元,分別增長11.9%和1.3%。

美國格理集團(tuán)首席經(jīng)濟(jì)學(xué)家、亞太城市房地產(chǎn)業(yè)協(xié)會(huì)會(huì)長謝逸楓表示:“作為“三駕馬車”當(dāng)中的兩項(xiàng)關(guān)鍵性指標(biāo),投資和消費(fèi)的反彈對(duì)全年經(jīng)濟(jì)企穩(wěn)回升有著極大的影響。雖然11月份外貿(mào)數(shù)據(jù)尚未公布,但根據(jù)三季度以來外貿(mào)數(shù)據(jù)的回暖情況,再加上月初公布的連續(xù)第三個(gè)月上升的PM I數(shù)據(jù),全年經(jīng)濟(jì)曲線的上升態(tài)勢(shì)基本已可確認(rèn)。11月出口大幅降至2.9%出乎意料,顯示中國主要貿(mào)易國需求未有實(shí)質(zhì)性好轉(zhuǎn),未來數(shù)月中國外貿(mào)或延續(xù)當(dāng)前疲弱之勢(shì)。中國主要貿(mào)易對(duì)象面臨的不確定因素較多,美國財(cái)政懸崖,債務(wù)上限有不確定性影響,歐債危機(jī)雖然緩和,各國財(cái)政收緊。”

一、房地產(chǎn)開發(fā)投資完成情況

2012年1-11月份,全國房地產(chǎn)開發(fā)投資64772億元,同比名義增長16.7%,增速比1-10月份提高1.3個(gè)百分點(diǎn)。其中,住宅投資44606億元,增長11.9%,增速提高1.1個(gè)百分點(diǎn),占房地產(chǎn)開發(fā)投資的比重為68.9%。1-11月份,東部地區(qū)房地產(chǎn)開發(fā)投資36719億元,同比增長14.8%,增速比1-10月份提高0.5個(gè)百分點(diǎn);中部地區(qū)房地產(chǎn)開發(fā)投資14035億元,增長19.4%,增速提高3個(gè)百分點(diǎn);西部地區(qū)房地產(chǎn)開發(fā)投資14018億元,增長19.5%,增速提高2個(gè)百分點(diǎn)。

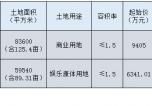

1-11月份,房地產(chǎn)開發(fā)企業(yè)房屋施工面積556658萬平方米,同比增長13.3%,增速與1-10月份持平;其中,住宅施工面積416657萬平方米,增長10.8%。房屋新開工面積162413萬平方米,下降7.2%,降幅比1-10月份縮小1.3個(gè)百分點(diǎn);其中,住宅新開工面積119905萬平方米,下降11.1%。房屋竣工面積67706萬平方米,增長14.1%,增速回落3.2個(gè)百分點(diǎn);其中,住宅竣工面積54310萬平方米,增長13.7%。1-11月份,房地產(chǎn)開發(fā)企業(yè)土地購置面積31638萬平方米,同比下降14.8%,降幅比1-10月份縮小3.2個(gè)百分點(diǎn);土地成交價(jià)款6594億元,下降10.3%,降幅縮小1.5個(gè)百分點(diǎn)。

美國格理集團(tuán)首席經(jīng)濟(jì)學(xué)家、亞太城市房地產(chǎn)業(yè)協(xié)會(huì)會(huì)長謝逸楓認(rèn)為:“房地產(chǎn)投資增速正式觸底企穩(wěn),首次出現(xiàn)反彈回升。今年前11個(gè)月,全國房地產(chǎn)開發(fā)投資64772億元,同比增長16.7%,增幅提高1.3個(gè)百分點(diǎn),較此前明顯回升。單月同比增速28.5%,增速較上月反彈13 個(gè)百分點(diǎn)。這是近5個(gè)月來,該指標(biāo)首次回升至16%以上。表明樓市從底部回升的重要信號(hào)。其中,住宅投資增長11.9%,增速提高1.1個(gè)百分點(diǎn),占房地產(chǎn)開發(fā)投資的比重仍為68.9%。其中住宅投資增速21.8%,較10月大幅回升8.6個(gè)百分點(diǎn)。”

美國格理集團(tuán)首席經(jīng)濟(jì)學(xué)家、亞太城市房地產(chǎn)業(yè)協(xié)會(huì)會(huì)長謝逸楓表示:“從供給端看,房屋新開工面積降幅繼續(xù)收窄。2012年1-11月,房屋新開工面積同比下降7.2%,降幅比1-10月縮小1.3個(gè)百分點(diǎn);其中,住宅新開工面積同比降11.1%,降幅縮小1.6個(gè)百分點(diǎn)。1-11 月累計(jì)新開工面積同比下跌7.2%,單月新開工面積同比上升7.1%,單月環(huán)比上升32.6%,2012年1月-11月,房地產(chǎn)新開工規(guī)模、企業(yè)購置土地面積和土地成交價(jià)款的同比降幅均收窄,房企到位資金情況和國房景氣指數(shù)均有所提高。在樓市回暖的同時(shí),庫存壓力在一些城市有所上升。投資和新開工同比反彈主要有兩個(gè)原因:1)2011年年底低基數(shù)影響,2)剛需產(chǎn)品、一二線城市的庫存去化后,開發(fā)商結(jié)構(gòu)性的補(bǔ)充土地庫存,新開工增加。累計(jì)土地購置面積同比下降14.8%,單月同比上升17%,全國層面土地市場(chǎng)整體回暖勢(shì)頭并不顯著,近期土地成交走強(qiáng)主要集中在一二線城市。”#p#分頁標(biāo)題#e#

美國格理集團(tuán)首席經(jīng)濟(jì)學(xué)家、亞太城市房地產(chǎn)業(yè)協(xié)會(huì)會(huì)長謝逸楓認(rèn)為:“土地市場(chǎng)的數(shù)據(jù)顯示出市場(chǎng)回穩(wěn)的趨勢(shì)。1-11月份,房地產(chǎn)開發(fā)企業(yè)土地購臵面積31638萬平方米,同比下降14.8%,降幅比1-10月份大幅縮窄3.2個(gè)百分點(diǎn);土地成交價(jià)款6594億元,同比下降10.3%,降幅縮窄1.5個(gè)百分點(diǎn)。11月單月,土地市場(chǎng)回暖明顯,單月土地購臵面積3979萬方,單月同比增長16.8%,單月土地購臵費(fèi)832億元,同比增長2%,單月土地成交均價(jià)為2091元/平,同比回落13%。土地市場(chǎng)雖然單月數(shù)據(jù)有所回暖,但累計(jì)同比仍是負(fù)增長,預(yù)計(jì)年內(nèi)難以轉(zhuǎn)正,地方財(cái)政壓力仍存。另外,雖然近期有地王出現(xiàn),從11月單月地市均價(jià)同比負(fù)增長的情況上看,地王應(yīng)該僅是個(gè)別城市的個(gè)別現(xiàn)象,結(jié)合目前政府忙于換班,預(yù)計(jì)短期政策難實(shí)質(zhì)性加碼,預(yù)計(jì)多以“喊話”為主。”

1-11月份,商品房銷售面積91705萬平方米,同比增長2.4%, 1-10月份為下降1.1%;其中,住宅銷售面積增長2.3%,辦公樓銷售面積增長11.6%,商業(yè)營業(yè)用房銷售面積增長1.7%。商品房銷售額53526億元,增長9.1%,增速比1-10月份提高3.5個(gè)百分點(diǎn);其中,住宅銷售額增長10.4%,辦公樓銷售額增長4.1%,商業(yè)營業(yè)用房銷售額增長4.2%。1-11月份,東部地區(qū)商品房銷售面積44752萬平方米,同比增長5.0%,增速比1-10月份提高3.6個(gè)百分點(diǎn);銷售額32240億元,增長10.2%,增速提高3.5個(gè)百分點(diǎn)。中部地區(qū)商品房銷售面積23452萬平方米,增長3.8%,1-10月份為下降0.5%;銷售額10346億元,增長11.3%,增速提高3.7個(gè)百分點(diǎn)。西部地區(qū)商品房銷售面積23500萬平方米,下降3.5%,降幅縮小2.8個(gè)百分點(diǎn);銷售額10940億元,增長4.2%,增速提高3.3個(gè)百分點(diǎn)。11月末,商品房待售面積33567萬平方米,比10月末增加519萬平方米。其中,住宅待售面積增加298萬平方米,辦公樓待售面積減少15萬平方米,商業(yè)營業(yè)用房待售面積增加119萬平方米。

美國格理集團(tuán)首席經(jīng)濟(jì)學(xué)家、亞太城市房地產(chǎn)業(yè)協(xié)會(huì)會(huì)長謝逸楓分析:“今年全年商品房銷售超過去年,實(shí)現(xiàn)正增長已基本確定。銷售回升速度加快,11月單月銷售創(chuàng)年內(nèi)新高。1-11月商品住宅銷售額增速10.4%,較1-10月提高3.7個(gè)百分點(diǎn);其中11月銷售金額增速43.1%,較10月增幅提高7.8個(gè)百分點(diǎn),環(huán)比升18.3%。11月商品住宅單月銷售額、銷售面積均創(chuàng)年內(nèi)新高,均價(jià)同比漲8.7%。 從需求端看,商品房銷售面積轉(zhuǎn)降為升。1-11月,商品房銷售面積同比增長2.4%。1-10月為同比下降1.1%。今年前11個(gè)月,全國商品房銷售面積91705萬平方米,同比增長2.4%,這是該指標(biāo)今年以來首次正增長。主要是由于降息導(dǎo)致購房成本降低以及多地調(diào)整公積金政策的結(jié)果。在限購政策仍持續(xù)的情況下,前11個(gè)月房屋銷售面積仍有所增長,說明市場(chǎng)中的剛性需求頗為龐大。11 月銷售情況好于預(yù)期:1-11 月商品房累計(jì)銷售面積同比上升2.4%,全年首次進(jìn)入正增長區(qū)間;11 月單月銷售面積環(huán)比增長25.8%,好于往年平均10%-15%左右的水平;同比上,由于去年底低基數(shù),單月同比大幅增長30.4%。”

美國格理集團(tuán)首席經(jīng)濟(jì)學(xué)家、亞太城市房地產(chǎn)業(yè)協(xié)會(huì)會(huì)長謝逸楓分析:“2012年1月-11月全國商品房銷售額53526億元,同比增長9.1%,增速比1-10月份提高3.5個(gè)百分點(diǎn);11月單月全國商品房銷售面積12962萬方,銷售額11408億元,雙雙創(chuàng)下年內(nèi)新高,符合10月份“暖冬”的預(yù)判。公司銷售額繼續(xù)分化:已公布前十一個(gè)月銷售的主要地產(chǎn)公司,A股萬科(10%),保利地產(chǎn)(36%),金地集團(tuán)(17%);H股中國海外(30%),龍湖地產(chǎn)(1%),遠(yuǎn)洋地產(chǎn)(23%),綠城中國(58%),恒大地產(chǎn)(7%)。12月銷售的預(yù)判:①年末銀行信貸額度偏緊,個(gè)貸發(fā)放周期拉長,預(yù)計(jì)將對(duì)銷售產(chǎn)生一定負(fù)面影響;②從上市公司前11月累計(jì)銷售業(yè)績情況看,多數(shù)公司已經(jīng)完成全年銷售計(jì)劃,預(yù)計(jì)12月份推盤會(huì)有所放緩;③樓市已經(jīng)有所回暖,結(jié)合全年銷售計(jì)劃已完成,預(yù)計(jì)12月開發(fā)商在銷售價(jià)格方面難有更進(jìn)一步的優(yōu)惠措施;綜合上述三個(gè)因素,12月實(shí)際銷售情況難以超越11月。但由于統(tǒng)計(jì)局公布數(shù)據(jù)在每年12月有對(duì)全年錯(cuò)誤遺漏回補(bǔ)的慣例,統(tǒng)計(jì)局口徑的銷售數(shù)據(jù)12月份預(yù)計(jì)仍將環(huán)比11月大增。”

美國格理集團(tuán)首席經(jīng)濟(jì)學(xué)家、亞太城市房地產(chǎn)業(yè)協(xié)會(huì)會(huì)長謝逸楓指出:“根據(jù)統(tǒng)計(jì)局公布的商品住宅銷售額和銷售面積數(shù)據(jù)推算2012年11月單月成交均價(jià)為5223元/平方米,環(huán)比回落4.5%。11月房價(jià)數(shù)據(jù)的表現(xiàn)符合我們樓市“理性暖冬”的預(yù)判,房價(jià)整體表現(xiàn)穩(wěn)定也有利于穩(wěn)定政策預(yù)期。全國房價(jià)環(huán)比繼續(xù)下滑,漲價(jià)壓力主要在重點(diǎn)城市。根據(jù)2012年11月單月售價(jià)為5574 元/平米,同比增長6.1%,環(huán)比則下滑3.4%,東部區(qū)域、中部區(qū)域11月單月房價(jià)環(huán)比下行4.5%和6.1%。連續(xù)四個(gè)月,全國房價(jià)沒有出現(xiàn)明顯漲價(jià)勢(shì)頭,近期的房價(jià)反彈主要集中在重點(diǎn)城市,特別是一線城市。”

美國格理集團(tuán)首席經(jīng)濟(jì)學(xué)家、亞太城市房地產(chǎn)業(yè)協(xié)會(huì)會(huì)長謝逸楓表示:“理論上房價(jià)存在反彈暴漲的因素,一則2012年土地地供應(yīng)負(fù)增長。二則開工量負(fù)增長;三是庫存消化速度增快。四則限購令未能限制需求,二手房供應(yīng)量減少。譬如2003年、2005年和2006年的土地負(fù)增長導(dǎo)致了2007年出現(xiàn)的一輪房價(jià)暴漲,2008年年中的土地供應(yīng)下降導(dǎo)致了2009年以至于2010年的房價(jià)又一輪的暴漲。而2012的數(shù)據(jù)也顯示,土地供應(yīng)再次出現(xiàn)負(fù)增長,再加上開工負(fù)增長及庫存消化過快。但是,全國未竣工住房用地形成的房屋供應(yīng)可足夠未來3-4年的市場(chǎng)消化。理論上,房價(jià)受供求失衡導(dǎo)致暴漲。實(shí)際上,房價(jià)不僅受供求關(guān)系影響,還受到調(diào)控、政策、貨幣、市場(chǎng)等變化影響。”

美國格理集團(tuán)首席經(jīng)濟(jì)學(xué)家、亞太城市房地產(chǎn)業(yè)協(xié)會(huì)會(huì)長謝逸楓分析:“成交平穩(wěn)、淡季不淡背景下行業(yè)資金狀況持續(xù)改善,帶動(dòng)新開工、土地購臵增速回升,預(yù)計(jì)全年投資增速將超出我們年初15%的預(yù)期。但目前行業(yè)庫存仍居高位,新開工難有較大起色,且土地購臵主要依賴于資金面好的開發(fā)商的補(bǔ)貨行為,或?qū)⒅萍s投資進(jìn)一步回升力度,房地產(chǎn)庫存壓力正在顯現(xiàn)。”

三、房地產(chǎn)開發(fā)企業(yè)到位資金情況

1-11月份,房地產(chǎn)開發(fā)企業(yè)本年到位資金85802億元,同比增長14.1%,增速比1-10月份提高2.5個(gè)百分點(diǎn)。其中,國內(nèi)貸款13208億元,增長16.1%;利用外資371億元,下降51.5%;自籌資金35374億元,增長13.8%;其他資金36849億元,增長15.2%。在其他資金中,定金及預(yù)收款23119億元,增長20.2%;個(gè)人按揭貸款9274億元,增長23.7%。#p#分頁標(biāo)題#e#

美國格理集團(tuán)首席經(jīng)濟(jì)學(xué)家、亞太城市房地產(chǎn)業(yè)協(xié)會(huì)會(huì)長謝逸楓認(rèn)為:“房地產(chǎn)開發(fā)企業(yè)的資金狀況進(jìn)一步好轉(zhuǎn)。數(shù)據(jù)顯示,房企的資金狀況創(chuàng)年內(nèi)的最好水平。數(shù)據(jù)顯示,1-11月,房地產(chǎn)開發(fā)企業(yè)本年到位資金85802億元,同比增長14.1%,增速比1-10月提高2.5個(gè)百分點(diǎn)。其中,定金及預(yù)收款23119億元,增長20.2%;個(gè)人按揭貸款增長23.7%。 定金和按揭貸款繼續(xù)改善:1-11 月開發(fā)商資金來源同比增長14.1%,較上月改善2.5 個(gè)百分點(diǎn),其中國內(nèi)貸款增速為16.1%,單月環(huán)比微漲0.4%;定金及預(yù)收款同比增長20.2%,個(gè)人按揭貸款同比增23.7%,繼續(xù)維持改善勢(shì)頭。受銷售推動(dòng),資金來源回升速度亦加快,行業(yè)資金狀況持續(xù)改善。1-11月資金來源增速14.1%,較1-10月回升2.5個(gè)百分點(diǎn),各類來源的資金增速均在回升,其中定金及預(yù)付款、個(gè)人按揭貸款回升幅度最高。11月資金來源單月增速38.7%,較10月增幅大幅提高12.7個(gè)百分點(diǎn),自籌資金、定金及預(yù)付款仍為最主要來源。”

四、房地產(chǎn)開發(fā)景氣指數(shù)

11月份,房地產(chǎn)開發(fā)景氣指數(shù)(簡(jiǎn)稱“國房景氣指數(shù)”)為95.71,比上月提高1.15點(diǎn)。

美國格理集團(tuán)首席經(jīng)濟(jì)學(xué)家、亞太城市房地產(chǎn)業(yè)協(xié)會(huì)會(huì)長謝逸楓表示:“樓市復(fù)蘇越來越明顯,國房景氣指數(shù)再次月度回升。根據(jù)國家統(tǒng)計(jì)局發(fā)布的數(shù)據(jù), 8月國房景氣指數(shù)在連續(xù)下跌14個(gè)月后首次回升了0.7個(gè)百分點(diǎn),為94.64。9月份國房景氣指數(shù)小幅回落為94.39,比上月回落0.25點(diǎn),仍在不景氣區(qū)間運(yùn)行。從三季度分行業(yè)看,按企業(yè)景氣指數(shù)高低排序,房地產(chǎn)業(yè)墊底,景氣指數(shù)為108.0,比二季度回落1.2點(diǎn)。10月國房景氣指數(shù)達(dá)到94.56,比上月提高0.17點(diǎn),為繼今年8月份之后再次出現(xiàn)月度回升。由于該指標(biāo)仍低于100,表明房地產(chǎn)業(yè)仍處于不景氣的階段,但在告別“14月連跌”后,已表現(xiàn)出調(diào)整態(tài)勢(shì),并有望從底部走出。到11月全國房地產(chǎn)開發(fā)景氣指數(shù)為95.71,比上月提高1.15點(diǎn),連續(xù)兩月回升。房地產(chǎn)市場(chǎng)正逐漸走出底部,這種升溫還將持續(xù)。”