張宏偉:房價連續13個月上漲的六大原因分析

發布時間:2013-07-03 來源:0352房網 編輯:李建霞

手機看文章

摘要:近期,針對銀行“錢荒”對房地產的影響,同策咨詢研究中心總監張宏偉認為,今年下半年流動性會適度收緊,房價增幅或放緩。但是,總體來看,由于流動性相對寬松,大多數房企資金面短期內還不太缺資金,以及一二線市場供求關系相對合理性,這些城市在當前還不會出現下跌的風險,即使下半年市場流動性稍微收緊,下半年仍然不會出現大范圍的”以價換量”的”降價潮”,但是,不排除個別房企由于經營不善資金面的問題或今年上半年在土地市場用力過猛,投入資金過多,周轉不開而導致的局部降價的現象。

如果錢荒持續、銀行利率持續高企,那么,對于明年來講,房企的資金面的壓力會更大,到2014年上半年,部分資產負債率較高的企業或今年上半年拿地過多、用力過猛的企業有可能會開始大幅降價,以緩解資金面的壓力,由此可能引起市場”降價潮”的連鎖反應。

2013年7月1日,根據中國房地產指數系統百城價格指數對100個城市新建住宅的全樣本調查數據,2013年6月,全國100個城市(新建)住宅平均價格為10258元/平方米,環比5月上漲0.77%,自2012年6月以來連續第13個月環比上漲,漲幅比上月縮小0.04個百分點,其中71個城市環比上漲,29個城市環比下跌。同比來看,全國100個城市住宅均價與2012年6月相比上漲7.40%,漲幅比上月擴大0.50個百分點。

房價連續第13個月上漲的六大原因

2013年5月房價自2012年6月止跌后連續第13個月環比上漲,從原因角度來講,主要可分為六方面:

第一、上半年總體上貨幣供應量增加導致市場熱錢流動性寬松與通脹預期,這是導致房價持續上漲的最根本的因素。

國家統計局數據顯示,1-5月平均,全國居民消費價格總水平比去年同期上漲2.4%,盡管這個值仍然在全年通脹控制目標4%以內,但是,CPI在過去高位基礎上的增長仍然暗示著通脹預期的加劇,會誘使人們繼續尋求投資保值增值的渠道。

此外,央行的數據顯示,當前的信貸以及流動性擴張形勢較為迅猛,2013年1-5月份中國國內M2同比增速為16%左右,均高于政府工作報告中提及的廣義貨幣增長13%的目標。截止5月末,廣義貨幣(M2)余額104.21萬億元,同比增長15.8%,比上月末低0.3個百分點,比上年同期高2.6個百分點。M22013年同比增長13%表明市場流動性進一步寬松與通脹預期的增加,仍然較為寬松的貨幣政策將誘使一部分投資客進入房地產市場,總體上利好2013年樓市,也會促使房價繼續上漲。

第二、因品牌房企半年報因素,不少品牌房企在6月份加大推盤力度,甚至有些房企推出全員營銷的概念,總體上導致6月份量價齊升,出現”紅六月”的翹尾行情現象。

第三、上半年市場基本面總體逐漸開始好轉,基本面好轉勢必會帶動成交量的上升,隨之會帶動供求關系緊張與價格堅挺,甚至開發企業開始利用”少量多批”、”封盤”等營銷手段,推動”日光盤”、漲價的現象的上演,這樣的市場情況在一線城市及部分二線城市表現較為明顯。

第四、以一線城市為代表的重點城市成交量的增加以及房價仍環比在上漲,結構性地帶動全國房價繼續堅挺并且保持微漲。

中指系統數據顯示,2013年6月十大城市住宅均價為17376元/平方米,環比上月上漲1.01%。具體來看,廣州上漲2.74%,漲幅最大,南京、北京、深圳漲幅在1.5%-1.7%(含1.5%)之間,重慶(主城區)、武漢、杭州、上海漲幅介于0.5%-0.8%之間,成都、天津分別上漲0.19%、0.15%,漲幅較小。

第五、品牌房企通過境內、外多渠道融資與加快銷售,資金面有所改善,資金面相對不緊張也會導致樓盤定價略微上調與房企在土地市場不斷搶地。

同策咨詢研究中心數據顯示,2012年一季度140多家上市房企中48%的企業速動比率在0.5以下,盡管部分企業仍然資金面相對緊張,行業整體償債能力較差,如果沒有充裕的現金流回收,資金鏈斷裂的風險加大,但是,相比去年第三季度約60%左右的房企速動比率在0.5以下來說,大部分房企資金面有所改善,這也就導致開發商在定價上會相對比較靈活,不會再受制于資金面緊張的局面。

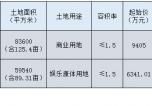

第六、土地價格上漲,”面粉”價格貴,一定程度上推動房價上漲的預期。

同策咨詢研究中心總監張宏偉認為,從土地市場熱點來看,開發企業出于戰略布局考慮積極布局一二線城市房地產市場。土地市場由去年下半年以來的溢價率表現較率高轉為樓板價的實際上漲。由于政策的干預與土地市場回暖,土地市場總體溢價率會降低,但是,起始樓板價或成交樓板價會上升,也就是土地價格開始進入上漲通道。

土地價格上漲,”面粉”價格貴,也就意味著房價難改繼續上漲預期。尤其是最近一段時間由于政府推地策略與品牌開發企業布局策略的調整,品牌開發企業在一二線城市的土地市場興風作浪,”地王”現象頻出,導致當前土地市場虛熱,這有可能推動土地市場價格持續走高,房價自然而然也就不會降下來。#p#副標題#e#

下半年流動性會適度收緊,房價增幅或放緩

從目前來看,上半年流動性寬松,下半年流動性會適度收緊,要優化金融資源配置,”用好增量、盤活存量”,借金融之手,通過市場機制,讓資金流流向實體經濟,調整經濟結構,實現經濟轉型。

從國內環境來看,央行發布的數據顯示,2013年1-5月份中國國內M2同比增速為16%左右,均高于政府工作報告中提及的廣義貨幣增長13%的目標。其中,5月末,廣義貨幣(M2)余額104.21萬億元,同比增長15.8%,比上月末低0.3個百分點,比上年同期高2.6個百分點。

根據中國房地產指數系統百城價格指數對100個城市新建住宅的全樣本調查數據,2013年6月,全國100個城市(新建)住宅平均價格為10258元/平方米,環比5月上漲0.77%,自2012年6月以來連續第13個月環比上漲,漲幅比上月縮小0.04個百分點,其中71個城市環比上漲,29個城市環比下跌。

從以上數據分析可知,2013年1-5月份中國國內M2同比增速為16%左右,資金供應量確實對于房價上漲起到推動的作用。

那么,即使M22013年同比增長13%,按照政府政策制定之初的目標執行,這仍然表明市場流動性仍然相對寬松,只不過從今年下半年開始市場流動性要優化金融資源配置,用好增量、盤活存量,借金融之手,通過市場機制,讓資金流流向實體經濟,調整經濟結構,實現經濟轉型。

同策咨詢研究中心總監張宏偉認為,今年下半年流動性會適度收緊,房價增幅或放緩。但是,總體來看,由于流動性相對寬松,大多數房企資金面短期內還不太缺資金,以及一二線市場供求關系相對合理性,這些城市在當前還不會出現下跌的風險,即使下半年市場流動性稍微收緊,下半年仍然不會出現大范圍的”以價換量”的”降價潮”,但是,不排除個別房企由于經營不善資金面的問題或今年上半年在土地市場用力過猛,投入資金過多,周轉不開而導致的局部降價的現象。

如果錢荒持續,明年可能引起市場”降價潮”連鎖反應

由于銀行流動性緊張,開發商的開發貸款或購房者的按揭貸款有可能難貸出來,這個時候銀行的利率會上升,如果這個時間持續超過6個月以上,由于銀行的利率偏高,導致購房成本增加以及需求下降,開發商在銷售回款上會面臨比較大的壓力,再加上開發貸款比較難獲得,理論上開發商這個時候會面臨比較大的去化壓力,此時,只有適度讓利才可以激活銷售回籠資金,才能夠支付前期拿地的地價款。

從另外一個角度來講,如果錢荒持續、銀行利率持續高企,那么,對于明年來講,房企的資金面的壓力會更大,到2014年上半年,部分資產負債率較高的企業或今年上半年拿地過多、用力過猛的企業有可能會開始大幅降價,以緩解資金面的壓力,由此可能引起市場”降價潮”的連鎖反應。

同策咨詢研究中心總監張宏偉認為,對于資產負債率已經偏高的房企、已經存在經營風險的房企、拿地比較激進的房企以及部分中小房企來講,無論是在經營策略上,還是在尋求逆勢擴張的過程中,都應該比較謹慎,尤其是針對比較激進的房企,再拿溢價率偏高或樓板價明顯高于區域市場價格的地塊,可能會在未來遇到經營風險。

但是,對于資金面相對寬裕的央企地產企業、高周轉企業、有境外上市融資渠道的企業來講,可能就受制于國內錢荒因素就較少,這些企業可能會面臨市場發展機會,也有可能會因此加劇土地市場優勢資源的集中,從而從長遠角度來講加速市場集中度的提高與不同房企之間的分化,最終形成”大魚吃小魚,小魚吃蝦米”的市場局面。